L’objectif n’est pas d’accumuler pour accumuler, mais de s’ouvrir des portes : s’offrir ce chez-soi dont on rêve, financer les études d’un enfant qui prend son envol, s’autoriser ce grand voyage ou cette reconversion salutaire… ou simplement ne plus jamais subir une seule nuit blanche d’angoisse financière.

L’idée est simple : avoir suffisamment d'argent au moment où vous en avez besoin pour vos projets.

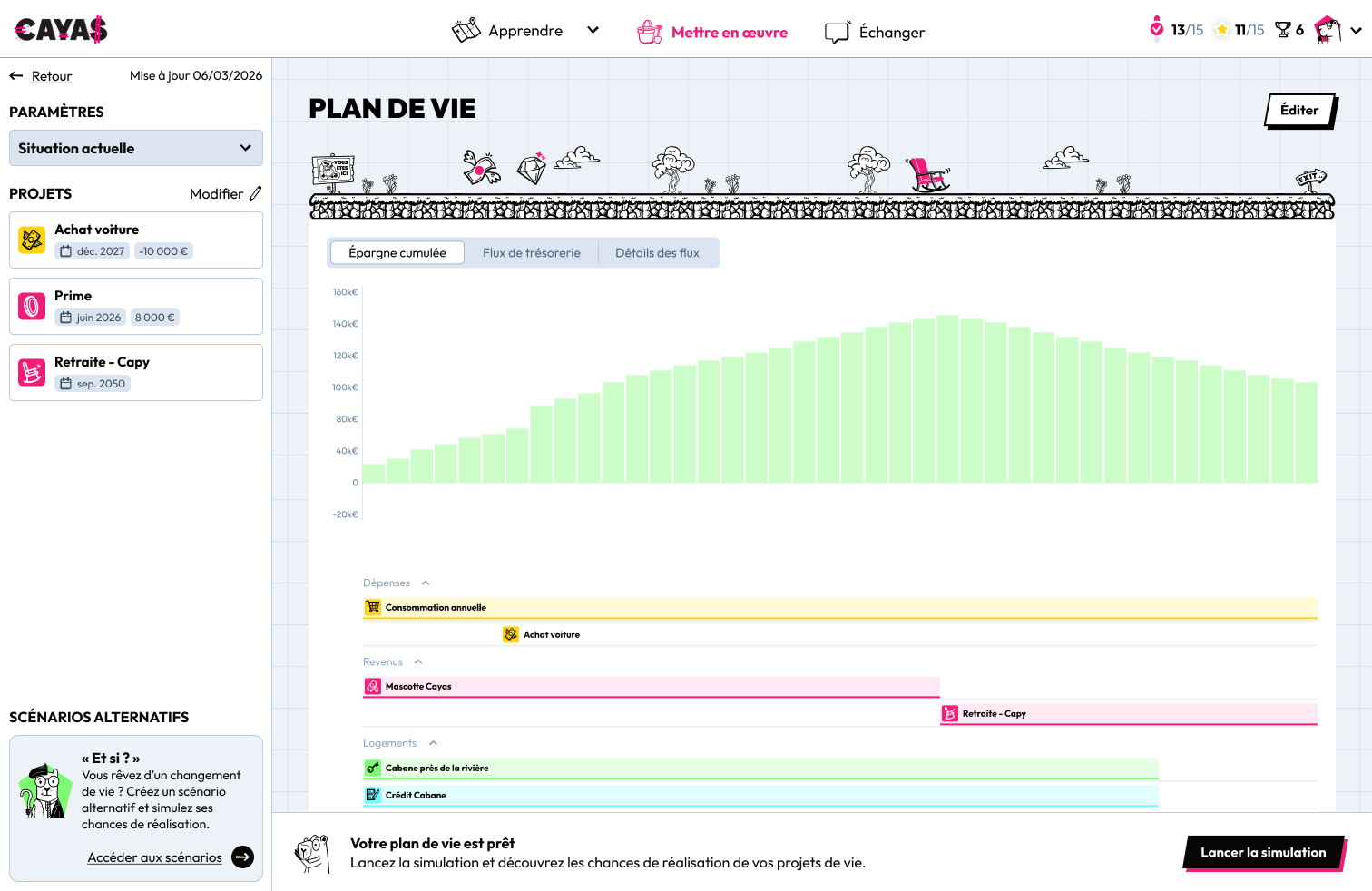

Votre plan de vie sert à ça.

« Je trouve que l’outil est, dans le désordre : intuitif, bien foutu, fun, intelligent et utile ! »

Avant de voir où vous pourriez aller, regardons où vous êtes.

Profil de risque, revenus, dépenses, dettes, immobilier, épargne disponible : votre situation actuelle établit votre portrait financier complet et projette l’évolution de votre patrimoine, année par année.

C’est la fondation sur laquelle construire votre plan de vie.

Retraite, achat immobilier, vente d’un bien, études des enfants, grand voyage, reconversion… Intégrez vos projets parmi 14 catégories et simulez l'évolution de votre patrimoine selon différents scénarios de marché.

L'objectif est de toujours avoir le bon montant au bon moment.

Testez. Visualisez. Ajustez.

Comment répartir votre argent au mieux ? C'est LA question la plus importante en finances personnelles, celle qui a le plus de conséquences sur votre patrimoine.

C’est aussi la question la plus difficile.

L'optimiseur Cayas y répond grâce à un modèle mathématique robuste, fondé sur des recherches académiques éprouvées – du solide sous le capot. L’optimiseur calcule le meilleur équilibre possible entre risque et rendement, adapté à votre profil et calibré pour vos projets.

Les scénarios alternatifs vous permettent de dupliquer votre plan de vie et d'explorer des hypothèses – sérieuses ou audacieuses. Acheter cette maison qui vous fait rêver ? Revendre cette maison qui vous pèse ? Tout quitter pour aller élever des chèvres dans le Larzac ? Ça se simule mathématiquement.

Comparez les trajectoires, ajustez vos projets, recommencez. Juste la liberté de voir où chaque choix vous mènerait vraiment.