Nous avons tous entendu parler des cryptos et chacun a son propre avis dessus.

J’ai personnellement un avis défavorable sur cette classe d’actifs mais j’ai vu passer quelques études discutant de son ajout dans des portefeuilles pour des particuliers :

Dans les deux cas, ils justifient une allocation en bitcoin/crypto que je trouve élevée. Comme j’ai un biais anti-crypto mais que quand même j’aime bien avoir quelques données sur le portefeuille que je mets en pratique, j’ai voulu refaire tout ou partie de l’étude de VanEck, pour confirmer ou infirmer ce qu’ils obtiennent, de la récolte de données jusqu’à l’allocation optimale.

L’étude de VanEck se base sur un portefeuille d’actifs diversifiés. J’ai utilisé des actifs similaires pour mon analyse, des actions (VTI), des obligations (AGG), et deux cryptomonnaies, le Bitcoin (BTC) et l’Ethereum (ETH).

Les données ont été récupérées via l’API de Yahoo Finance en utilisant les prix de clôture mensuels, puis transformées en rendements mensuels. Ici je pense avoir des données plus solides que VanEck, qui utilise directement les indices : je préfère utiliser des ETF qui simulent plus fidèlement ce qu’aurait pu faire un investisseur particulier.

Petit avantage : mes données incluent 16 mois de plus que celles de VanEck.

La méthode employée consiste à résoudre un problème d’optimisation sous contrainte pour trouver la meilleure combinaison de poids pour chaque actif. L’objectif est de maximiser le ratio de Sharpe du portefeuille. On ajoute quelques contraintes classiques à l’optimiseur :

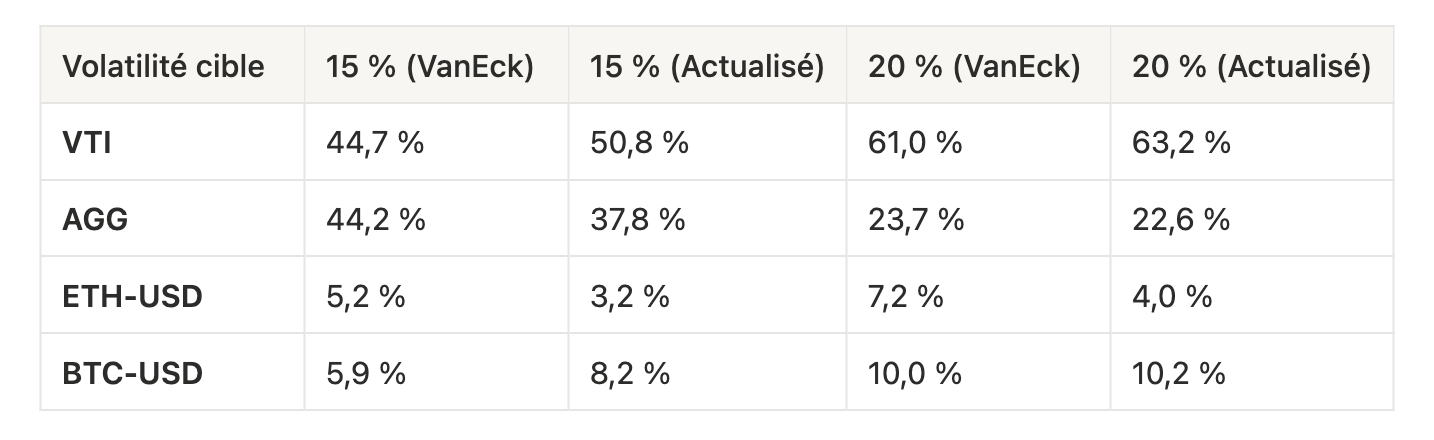

Voici l’allocation optimale que j’obtiens, en comparant les dates de VanEck (sept. 2015 – avr. 2024) et mes données actualisées (avec 16 mois supplémentaires donc) :

Globalement, ça colle avec VanEck : même avec 16 mois de données en plus, les allocations en cryptos restent similaires pour une volatilité donnée. Mais :

Bon, je ne vais pas pouvoir dire que « VanEck a tort » simplement en actualisant les données. Mon gros reproche (à moi-même et peut-être à eux) est un énorme biais look-ahead.

Mes estimateurs (rendements, matrice de covariance) sont calculés sur toute la période. Aujourd’hui, avec le recul, il est facile de dire « il fallait en acheter » avec dix ans de données en poche. Mais en pratique, un investisseur en 2015 n’avait pas cette information.

Pour corriger ce biais, je vais refaire le même modèle, mais cette fois, à chaque mois, je vais rééquilibrer le portefeuille en recalculant les poids avec les estimateurs des rendements, matrices de variance-covariances des 24 mois précédents. Après tout ce travail, j’obtiens une part moyenne de crypto sur la période de :

Désolé pour les anti-crypto (moi y compris) : même en corrigeant le look-ahead, les cryptos restent dans l’allocation optimale, avec des parts proches de celles de VanEck ou obtenues en maximisant le Sharpe comme au dessus. Un peu moins qu’avant, mais pas de quoi les exclure.

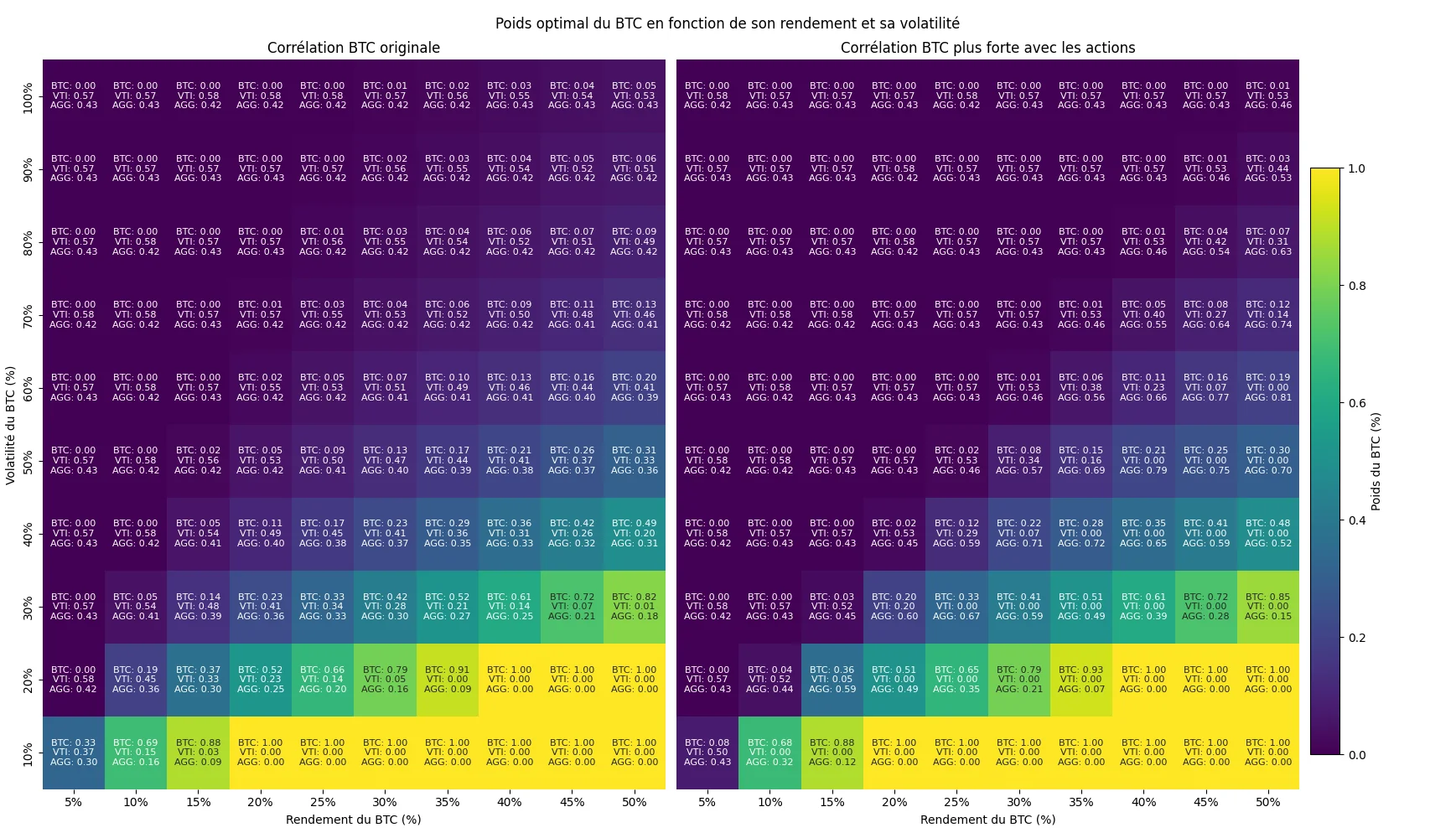

Problème majeur des cryptos : l’estimation des rendements et de la matrice de covariance est ultra-incertaine. Pour les actions/obligations, on a des décennies de données dans tous les contextes macro. Pour le BTC ? Dix ans max, dans un environnement macro très spécifique (taux bas, Quantitative Easing, etc.). Donc j’ai testé deux scénarios :

Et pour chaque scénario, j’ai calculé les poids optimaux pour un portefeuille composé d’actions/obligations/BTC avec différentes hypothèses sur le rendement et la volatilité du bitcoin. Allant d’un rendement/volatilité très pessimiste (5 %/100 %) à très (trop) optimiste (50 %/10 %). Les poids optimaux pour chaque classe d’actifs sont donnés dans la figure suivante :

Note de lecture : (panneau de gauche) si le bitcoin passe à 10 % de rendement à long terme et une volatilité de 30 %, alors son allocation optimale est de 5 %. Dans le cas où la corrélation avec les actions augmente (panneau de droite), et pour une même espérance de rendement et une volatilité identique, l’allocation optimale devient nulle.

Et là, douche froide : mes préjugés en prennent encore un coup. L’allocation en BTC résiste même avec un rendement en baisse, tant que sa corrélation avec les actions reste modérée (~0,4). Par contre, si cette corrélation passe à 0,8… il disparaît presque complètement du portefeuille optimal, sauf pour les vrais croyants qui supposent des ratios rendements/volatilité largement supérieurs aux actions. Mais dans ce cas, pas besoin d’étude pour le confirmer...

Même en actualisant les chiffres, même en corrigeant le biais look-ahead, même en faisant varier les hypothèses sur le rendement et la corrélation du bitcoin, les cryptos s'invitent dans l'allocation optimale. Modestement, mais obstinément.

Il faut cependant garder la tête froide face à ces résultats. Dix ans de données dans un environnement macro très particulier (taux bas, Quantitative Easing à gogo, euphorie spéculative), c'est peu pour tirer des conclusions définitives. Ce que les dix dernières années ont montré, les dix prochaines peuvent aussi bien le contredire.

Les estimateurs de rendement et de corrélation du bitcoin restent fragiles, et une corrélation qui doublerait avec les actions suffirait à faire disparaître la crypto du portefeuille optimal.

Alors, y a-t-il un intérêt aujourd’hui à acheter des cryptos dans un portefeuille diversifié ?

Si on accepte l'incertitude sur les données historiques, les chiffres montrent qu’en avoir une toute petite louche dans le portefeuille améliore le ratio de Sharpe.

Néanmoins, pour ma part, je n’en achèterai pas pour l'instant, pour les raisons suivantes :

Je pense qu’étudier la même chose avec d’autres classes d’actifs dans le rôle du diversifiant (matières premières, managed futures, or, cat bonds…) donnerait la même conclusion sur l’amélioration du ratio de Sharpe.

Autre conclusion de l’étude : les chiffres sont têtus et un biais cognitif ne suffit pas à les faire plier. Et ça c’est plutôt une bonne nouvelle.

Une bonne stratégie financière, ce n’est pas forcément celle qui maximise le rendement. C’est celle qui permet de construire la vie qu’on a vraiment envie de vivre.

Continuons avec le cas de Manon : congé parental, freelance, projet perso… Combien lui coûterait une année auprès de Bébé n°2 ? Une fois les chiffres posés, les décisions deviennent étonnamment plus simples.

Le portefeuille 100 % actions Monde est souvent recommandé au nom de la diversification. Or l’argument qui explique sa performance est exactement celui qui l’empêche d’être le portefeuille optimal. Notre responsable scientifique mène le raisonnement de la diversification jusqu’au bout, chiffres à l’appui.

Une bonne stratégie financière, ce n'est pas forcément celle qui maximise le rendement. C'est celle qui permet de construire la vie qu'on a vraiment envie de vivre. Étudions le cas de Manon : cadre, en couple avec un enfant. Son mari a une opportunité de mutation à Bordeaux dans un an. Ils ont le projet d'avoir un deuxième enfant. Comment tout ça se goupille ? Quelles sont les bonnes décisions ?