Chez Cayas, on a une conviction simple : les meilleures recommandations financières se calculent. Elles ne se devinent pas au doigt mouillé (ni en trempant ledit doigt dans le pot-de-rétrocommissions).

Un bon conseil en gestion de patrimoine, ça prend en compte votre situation dans son ensemble : vos revenus, votre immobilier, vos projets, vos objectifs de vie. Et ça construit une stratégie qui vous ressemble et qui évolue dans le temps avec vous.

Jusqu'ici, c'était réservé aux gens assez riches pour se payer un vrai conseiller indépendant aligné avec leurs intérêts – et non pas un conseiller « gratuit » qui se rémunère sur les produits qu’il vend à ses clients.

Cayas change ça. Via un abonnement accessible, et en automatisant tout ce qui peut l'être :

Moins de charge mentale. Plus de rigueur. Et une stratégie qui tient dans le temps.

Voyons maintenant ce que ça donne concrètement. J’ai pris trois manières différentes d'investir sur le long terme, je les ai posées côte à côte, et j’ai comparé :

1️⃣ 100% Actions Monde en PEA : c’est l’approche par défaut pour ceux qui ont franchi le cap d’investir en actions. On met tout sur un ETF qui suit un indice Monde et on laisse tourner.

2️⃣ Assurance-vie pilotée : on considère une volatilité similaire à un indice Monde, avec la performance d'un indice Monde (ce qui n'est déjà pas garanti dans la vraie vie, étant donné qu’une gestion pilotée fait rarement mieux que le marché, mais admettons pour simplifier la comparaison), grevée des frais annuels standard de 1,2% par an.

3️⃣ Allocation Cayas en CTO : un mix d’actions, d’obligations, d’or et de Managed Futures, avec un levier maîtrisé, calibré par notre modèle d’allocation, soumise à la fiscalité défavorable du CTO.

La question que je me suis posée pour cadrer l'exercice :

À niveau de risque équivalent à une allocation 100% actions Monde, est-ce qu'une allocation plus diversifiée peut faire mieux ?

Spoiler : oui. Et l’écart est plus grand que ce à quoi je m'attendais.

Les Managed Futures (KMLM) posent un problème pratique : leur historique ne commence qu’en 1988. Pour pouvoir aligner tous les actifs sur une même fenêtre temporelle, il a fallu reconstituer la quinzaine d’années manquantes.

La méthode est classique. Sur la période où KMLM existe réellement (1988-2025), on estime par régression comment ses rendements réagissent à ceux des autres actifs. On utilise ensuite ces coefficients pour inférer ce qu'auraient été ses rendements entre 1970 et 1987, en y ajoutant un « bruit » tiré au hasard parmi les écarts réellement observés, pour éviter une série artificiellement lisse. On préserve ainsi les corrélations naturelles entre Managed Futures et les autres classes, sans imposer arbitrairement un rendement moyen.

La période finale retenue va donc de 1970 à 2025, soit 56 années.

L'intérêt de cette base, c'est sa profondeur historique et la succession de plusieurs régimes de marché très différents : la stagflation des années 1970, le bull market des années 1980-1990, le krach tech du début des années 2000, la crise financière de 2008, l'ère des taux zéro, puis le choc d'inflation 2022. C'est cette profondeur qui rend l'exercice exploitable pour bootstrapper des trajectoires de trente ans.

Rien d’exotique ici : on utilise un bootstrap annuel.

Le principe est simple. On part des rendements quotidiens observés entre 1970 et 2025, et on en tire au hasard trente blocs de 252 jours de Bourse – soit une année boursière chacun. Pour respecter les enchaînements de cycles longs (un marché baissier ne dure rarement qu'une année), les blocs ont une chance sur deux de se prolonger par l'année suivante, ce qui donne des séquences d'environ deux ans en moyenne. Puis ces blocs sont enchaînés bout à bout pour simuler une trajectoire de patrimoine possible sur trente ans.

On répète l'opération 1 000 fois. On obtient alors une distribution, c’est-à-dire un éventail de patrimoines finaux possibles, qui reflète à la fois la diversité des régimes de marché passés et leur tendance à s'enchaîner.

Le capital initial est fixé à 100 000 €.

Les paramètres techniques : horizon 30 ans, coûts de financement calés sur le taux Euribor 3 mois + 0,5 %. Les scénarios Cayas intègrent également le coût de l'abonnement Cayas+ sur toute la période.

Pour cette simulation, le profil retenu est volontairement simple : un investisseur sans contrainte particulière, sans achat immobilier à financer, sans retraite à date fixe. Juste 100 000 € investis, et laissés tranquilles pendant trente ans sans y toucher. Pas de versements supplémentaires et pas de retraits.

On sort deux variantes :

Ce point compte. Comparer des rendements sans contrôler le risque n'a pas vraiment de sens. En alignant les niveaux de risque, on peut alors se demander : à risque équivalent, qui fait mieux ?

L'allocation est calculée par le moteur Cayas selon une approche Black-Litterman. Quelques mots pour expliquer simplement comment ça marche, parce que ça change la lecture de la suite.

L'approche classique consiste à regarder ce que chaque classe d'actifs a rapporté dans le passé pour en déduire ce qu'elle rapportera demain. C'est intuitif, mais notoirement instable : les rendements passés varient énormément selon la fenêtre choisie, et le portefeuille qui en sort en hérite. Black-Litterman fait l'inverse. On observe les poids que le marché donne à chaque classe d'actifs (sa capitalisation globale), et on en déduit les rendements que les investisseurs doivent attendre en moyenne pour justifier cet équilibre. C’est ce qu’on appelle les rendements d'équilibre.

Par exemple, le moteur Cayas travaille actuellement avec des rendements espérés de l'ordre de 5 % nominal pour les actions et 3 % pour les obligations. C'est sensiblement plus bas que ce que l'historique a effectivement livré sur 1970-2025 — un 100 % World a fait environ 9 % par an sur la période. Autrement dit, le portefeuille n'est pas calibré pour exploiter l'historique : il est construit sur des hypothèses prudentes, et c'est ce même portefeuille, sans réajustement, qui est ensuite confronté aux 56 ans de données.

Pourquoi insister là-dessus ? Parce que les données 1970-2025 n'ont jamais servi à construire le portefeuille. Ni les rendements espérés, ni les pondérations cibles ne sont issus de l’historique. On évalue donc un portefeuille qui n'a pas été « entraîné » sur les données qui servent de banc d'essai. C’est ce qui rend les résultats nettement plus crédibles.

Côté levier, la version « iso-vol » du portefeuille Cayas tourne à un levier de x2,02. Ça peut faire tiquer. L'objectif ici n'est pas de défendre le levier pour lui-même, ni de dire que tout le monde devrait faire pareil : c'est simplement le niveau nécessaire pour atteindre le même risque qu'un portefeuille composé d'un 100 % actions Monde (lui-même un portefeuille risqué ne convenant pas à tout le monde). Ni plus, ni moins.

Pour remettre les choses en perspective, rappelons au passage qu’un emprunt immobilier crée couramment un levier de x5 à x10, parfois plus, sans que personne ne tique… alors qu’il faudrait parfois tiquer, justement.

La variante plus conservatrice de l'allocation Cayas plafonne le levier à x1,5. La volatilité diminue et tombe à 11,6 %, soit en-dessous de celle du MSCI World. La suite montrera ce que ça change sur les trajectoires simulées.

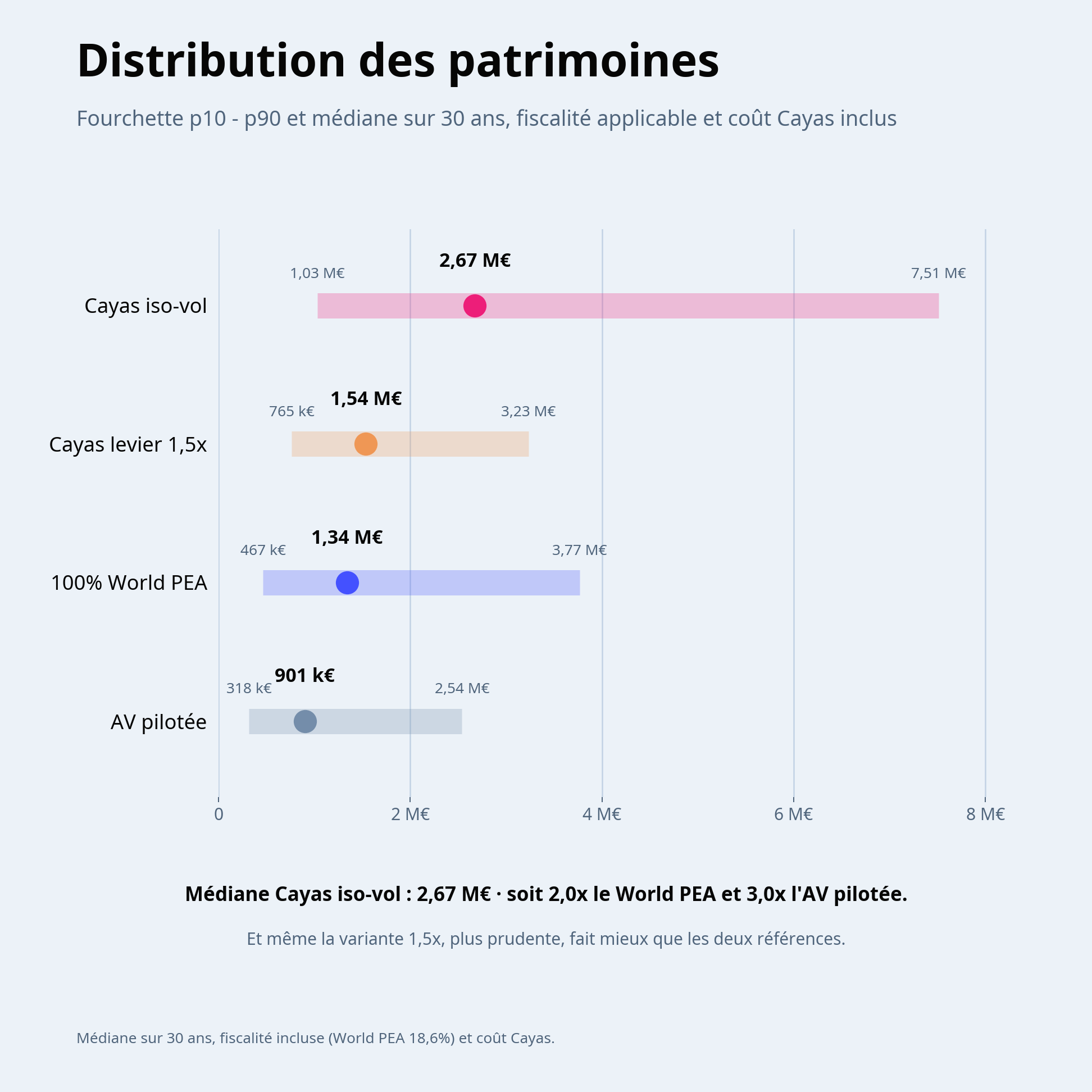

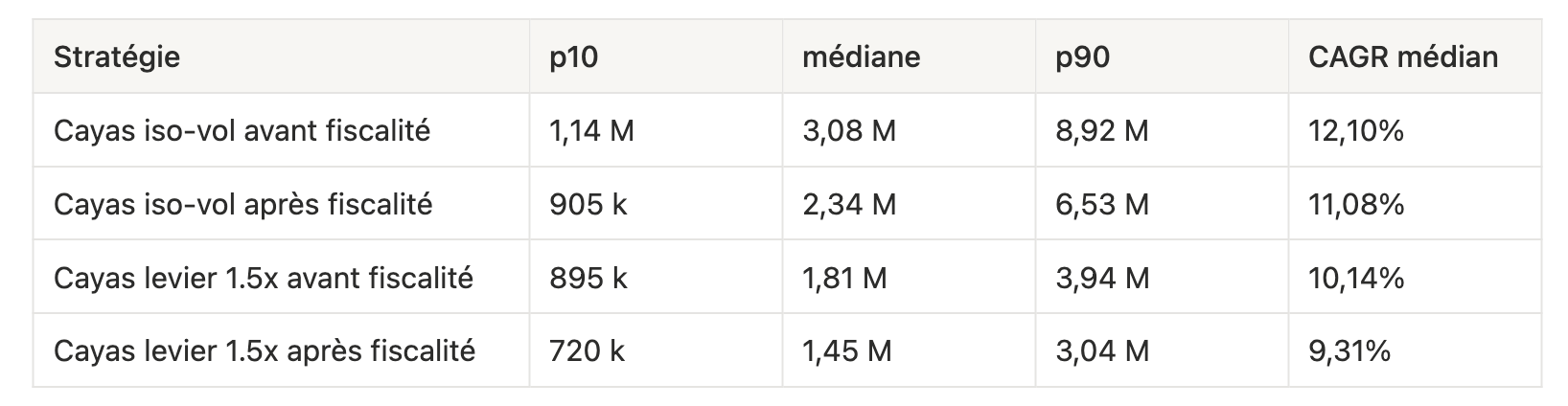

Voici ce qu’on obtient.

La médiane correspond au scénario central (50% des trajectoires font mieux, 50% font moins bien).

Le p10 correspond à un scénario défavorable mais plausible (10% font moins bien).

Le p90 correspond à un scénario favorable mais plausible (10% font mieux).

Le CAGR médian (Compound Annual Growth Rate), c'est la façon d'exprimer le patrimoine médian sous forme de rendement annuel : quel taux, appliqué chaque année pendant trente ans, aurait transformé la mise de départ en patrimoine médian final ?

Les chiffres parlent d'eux-mêmes.

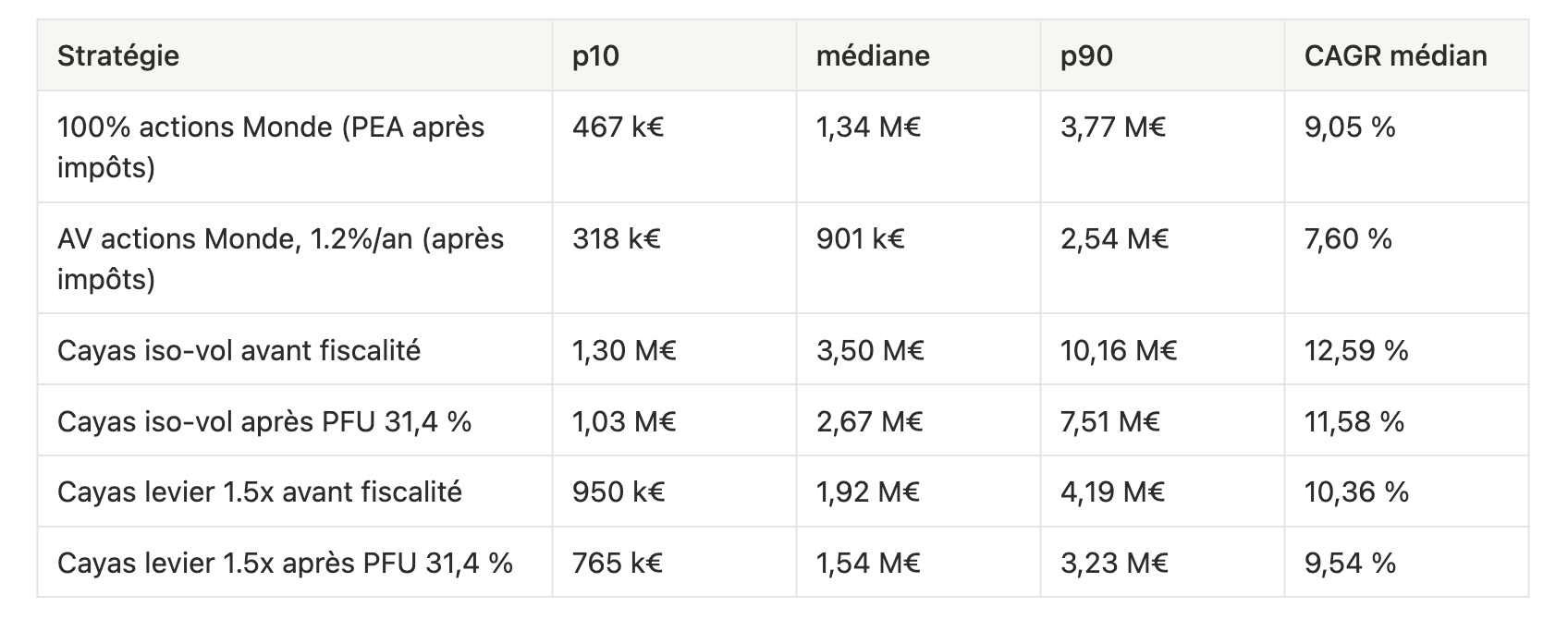

Dans la version « iso-vol », Cayas rapporte deux fois plus que le patrimoine médian d'un 100% actions Monde en PEA après impôts (2,67 M€ contre 1,34 M€), et trois fois celui de l'assurance-vie pilotée (2,67 M€ contre 901 k€).

Même dans la version plus conservatrice, avec un levier plafonné à 1,5x, la médiane après fiscalité reste à 1,54 M€, soit 1,15 fois le portefeuille 100% actions Monde.

Ce qui rend ce résultat d'autant plus solide, c'est qu'il est obtenu dans des conditions délibérément défavorables à Cayas : l'allocation est simulée intégralement en CTO, donc soumise au PFU de 31,4 %, et le portefeuille est rééquilibré mécaniquement (on pourrait dire, « brutalement ») chaque trimestre vers les pondérations cibles, sans aucune optimisation fiscale.

La surperformance vient donc uniquement de la qualité de la diversification et du moteur d'allocation.

Un mot sur la ligne assurance-vie, qui mérite qu'on s'y arrête. 1,2 % de frais annuels, ça peut paraître anodin. Sur trente ans, ça représente pourtant près d'un tiers du patrimoine final qui s'évapore silencieusement : 901 k€ au lieu de 1,34 M€ à risque et à exposition strictement identiques.

C'est précisément pour éviter ce type de stratégie sous-optimale – coûteuse sans que ça se voie – que Cayas existe.

C'est là que ça devient vraiment intéressant.

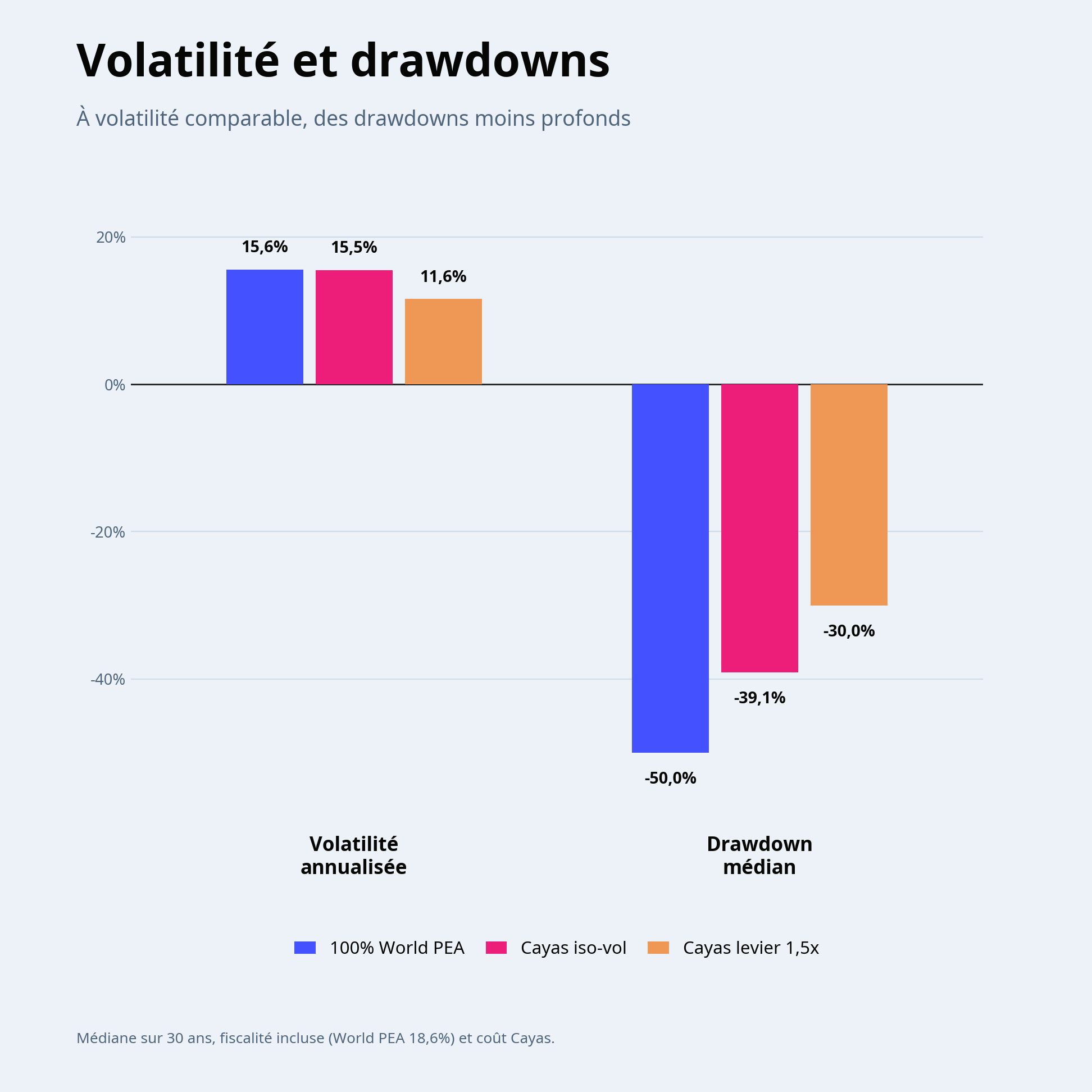

En investissement, l’objectif n'est pas seulement d’obtenir une médiane de rendement plus haute : on veut aussi une trajectoire la moins violente possible.

Sur ce plan aussi, les chiffres sont favorables :

La volatilité mesure l’ampleur des variations d’un portefeuille : elle ne dit pas où va le portefeuille, mais à quel point le chemin sera mouvementé.

Le drawdown représente la baisse maximale typique subie en cours de route.

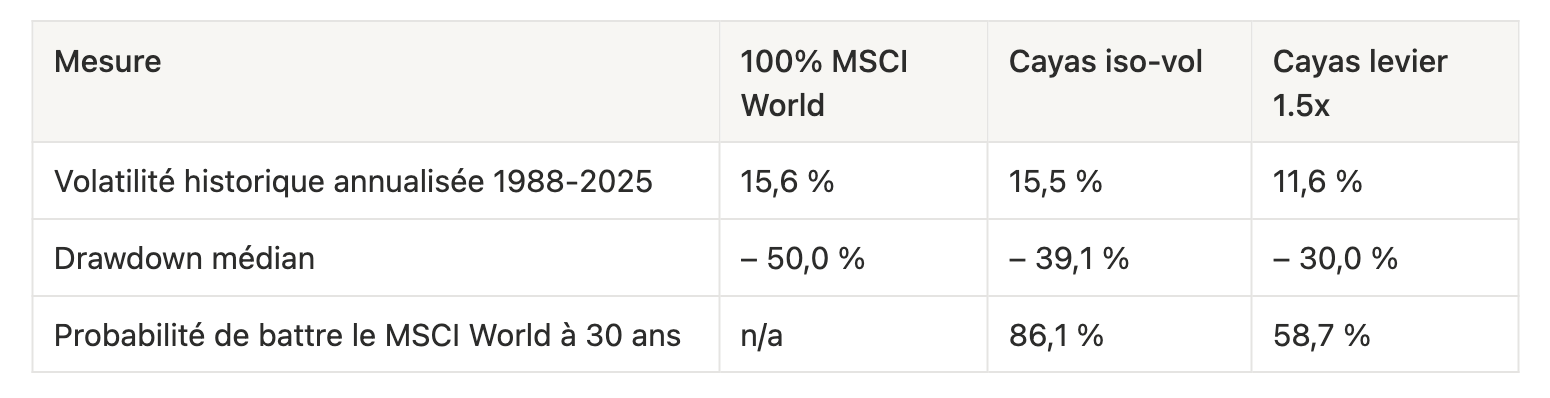

Le drawdown médian de l’allocation Cayas ressort à – 39 % dans la version iso-vol, et à – 30 % dans la variante avec levier 1,5x, contre – 50% pour le portefeuille 100% actions Monde.

L’écart est notable. Une chute de 30 à 40 % est déjà difficile à encaisser, mais c'est une toute autre expérience de voir son portefeuille fondre de moitié.

Ce qui est en jeu ici, c’est la capacité d'un investisseur à rester en position pendant une crise. Il faut être capable de tenir le cap pendant trente ans. Or quand les marchés se mettent à secouer le cocotier, les investisseurs ont cette fâcheuse tendance à décrocher plus vite que les noix de coco – et parfois à ne jamais remonter à bord. C’est ce comportement, délétère pour les finances personnelles, qu’on cherche à éviter en maîtrisant la volatilité et le drawdown maximal.

Tant qu'à faire un post un peu technique, autant assumer la partie méthodologique. L'allocation testée ici n'est pas une recette artisanale : c'est la sortie d'un moteur que j'ai développé chez Cayas, et qui fait l'objet d'un papier déposé sur SSRN (CAYAS: A Tractable Framework for Portfolio Allocation with Dated Commitments). Quelques mots là-dessus, parce que c'est ce qui fait tenir la stratégie debout au-delà du backtest.

L'idée centrale est de traiter l'allocation comme un problème de bilan complet, et pas comme un choix de portefeuille isolé dans son coin. Concrètement, le moteur combine trois briques :

Deux résultats du papier me semblent importants dans le contexte de ce post.

1️⃣ Le premier est rassurant. En l'absence de contraintes de financement, la stratégie optimale converge vers la solution analytique classique de Merton. Quand rien ne justifie de s’en écarter, la machinerie n’introduit pas de distorsion artificielle. C'est d'ailleurs précisément sous ce régime que le benchmark de ce post est calculé.

2️⃣ Le second est plus technique, mais crucial. Dès qu'on introduit des engagements qui ont une date (un apport pour l'achat d'une résidence principale, par exemple), le moteur se met à réduire le risque à l'approche de l'échéance, puis à le reconstituer une fois l'engagement passé. Et la différence devient très concrète : sur un achat immobilier à deux ans, la stratégie fait tomber à zéro la probabilité de manquer l'apport, là où les stratégies statiques risquées laissent entre 7 % et 12 % des trajectoires en échec. Sur 200 plans générés aléatoirement, avec des engagements de tailles et de dates variables, le taux de financement (c’est-à-dire la probabilité d'avoir une richesse liquide suffisante pour couvrir l'engagement à la date prévue) est systématiquement plus élevé qu'avec une stratégie statique. Et l'écart grandit mécaniquement à mesure que l'engagement devient gros par rapport au patrimoine. En clair : plus l'objectif est tendu, plus Cayas fait la différence.

Pour ceux que la mécanique intéresse, le papier détaille les preuves de cohérence avec Merton, les choix numériques, et les résultats complets sur les 200 plans. Toute critique méthodologique est la bienvenue – c'est exactement le genre de retour qui fait avancer le sujet. Et évidemment, tout cela est disponible : vous pouvez jouer avec votre propre patrimoine via Cayas.

Reprenons les chiffres et soyons directs : sur cet exercice, à risque équivalent, Cayas fait mieux que le 100% actions Monde et beaucoup mieux que l'assurance-vie pilotée. Pas un peu mieux : environ deux fois le patrimoine final médian face au 100% actions Monde, et environ trois fois face à l'assurance-vie – avec des drawdowns nettement moins violents. Et tout ça dans un cadre fiscal délibérément défavorable : CTO, PFU à 31,4 %, rééquilibrage trimestriel brutal. Même quand on stresse le scénario en doublant le coût du levier, on reste très largement devant.

Le 100 % actions Monde reste une bonne stratégie par défaut. C'est simple, peu coûteux et fiscalement efficace en PEA, pour des investisseurs à l’aise avec le risque de cette exposition. La faiblesse de cette allocation, c’est qu’elle repose sur un seul moteur de performance : les actions mondiales. Quand ce moteur cale durablement — et ça arrive, comme dans les années 2000 —, il n'y a pas grand chose pour amortir le choc.

Une allocation diversifiée, à l'inverse, embarque plusieurs moteurs qui ne tombent pas en panne en même temps : les obligations, l'or et les Managed Futures ont l'habitude de tirer leur épingle du jeu pendant les crises. Le levier, dans tout ça, ne sert qu'à recaler l'ensemble au niveau de risque qu'on s'est fixé.

Cet exercice raconte un cas particulier : 100 000 € de capital de départ sur trente ans, aucun projet, aucune contrainte. C'est un terrain d'essai propre, pas une vie.

Votre vie, elle, est pleine de dates et de projets. Un apport pour une résidence principale dans quelques années, une retraite pour un peu plus tard, une SCPI illiquide déjà au bilan (et pas au tapis, on croise les doigts pour vous), des revenus qui changent, des heureux événements qui pointent le bout de leur nez...

C'est précisément là que le moteur Cayas prend tout son sens : il ne vous sert pas une allocation par défaut, figée, comme le font la plupart des acteurs de l’industrie financière, ou au mieux une glide path qui descend mécaniquement avec l'âge. Il calcule la vôtre.

C'est ce qu'un excellent conseiller privé en gestion de patrimoine indépendant construirait pour vous : une allocation diversifiée, calibrée sur votre situation réelle, qui tient compte de vos projets et qui se recalibre au fil du temps. Vous n’avez plus à attendre d’être millionnaire pour y avoir droit.

Chez Cayas, on le fait pour vous.

***

Question légitime.

L'allocation Cayas utilise du levier. C’est une forme d’emprunt pour investir davantage, disponible à tous, et comme tout emprunt, il a un coût : les intérêts. En pratique, ce coût se situe autour du taux Euribor 3 mois + 0,1 à 0,5 % pour les box spreads en euros.

Dans le scénario central, l'hypothèse retenue était déjà prudente : Euribor 3 mois + 0,5 %. Ici, on pousse le curseur encore plus loin en testant un taux encore plus prudent : Euribor 3 mois + 1 %.

L'écart se resserre, sans surprise. Mais les résultats de l’allocation Cayas restent largement au-dessus d’un 100% actions Monde. C'est une bonne nouvelle : la méthode Cayas passe l’épreuve avec brio, même dans des conditions de financement défavorables.

Ces deux tests constituent des hypothèses volontairement sévères sur le coût de financement : en pratique, via box spread ou ETF à effet de levier, on s'attend plutôt à des taux proches d'Euribor 3 mois + 0,1 à 0,5%.

C'est un détail technique, mais il a un impact réel. Un mot d’explication.

Quand on rééquilibre un portefeuille chaque trimestre, on vend mécaniquement les lignes qui ont bien performé pour revenir aux pondérations cibles. Ces ventes génèrent des plus-values, donc de l'impôt. C'est inévitable.

Le financement par box spreads lui, génère des moins-values réalisées. Et ces moins-values peuvent venir compenser une partie des plus-values générées par le rééquilibrage – dans la limite des dix ans de report autorisés par la loi.

Autrement dit, le levier ne sert pas uniquement à augmenter l'exposition : il joue aussi un rôle d'amortisseur fiscal. Le coût du financement et l'impôt sur le rééquilibrage se neutralisent partiellement, ce qui réduit la facture totale.

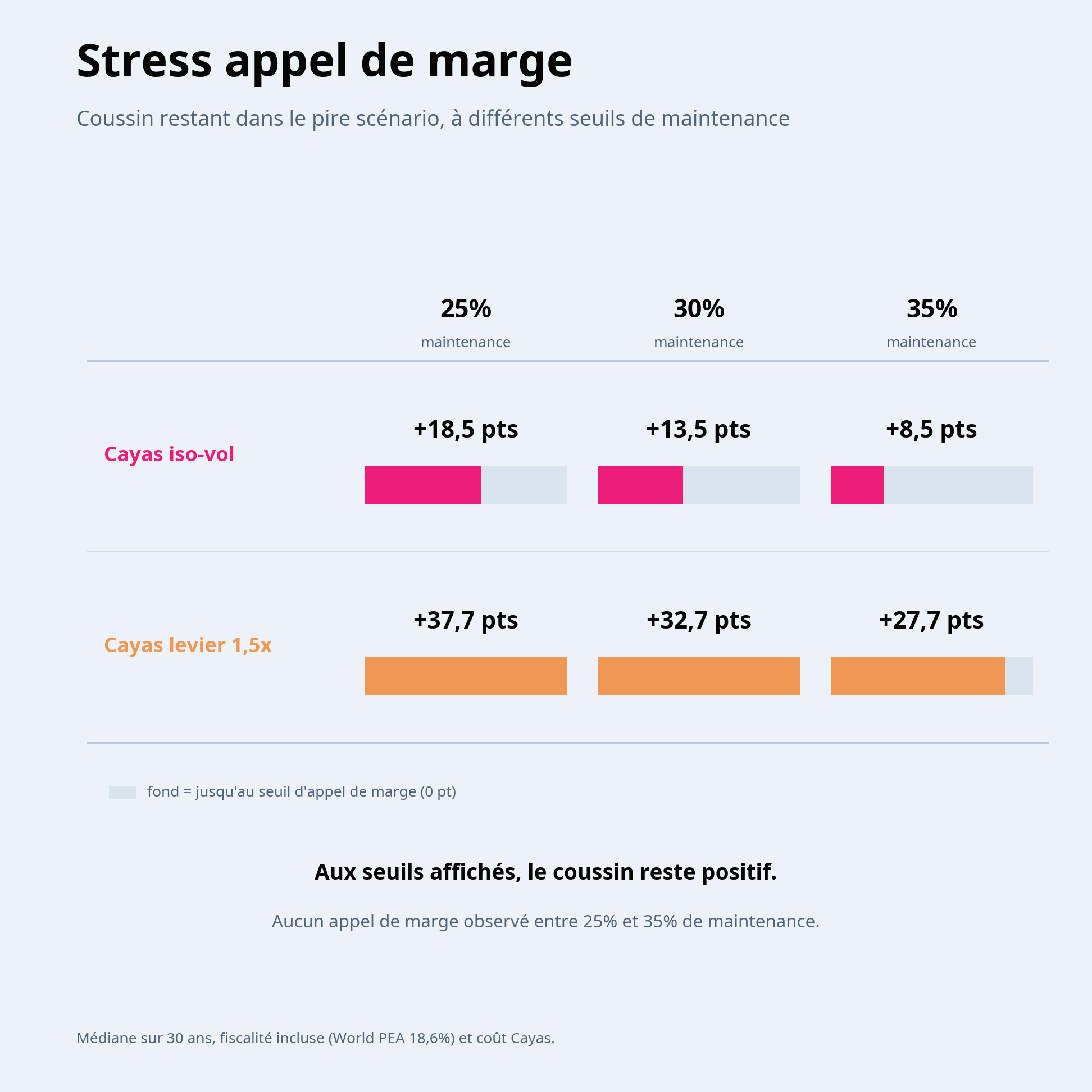

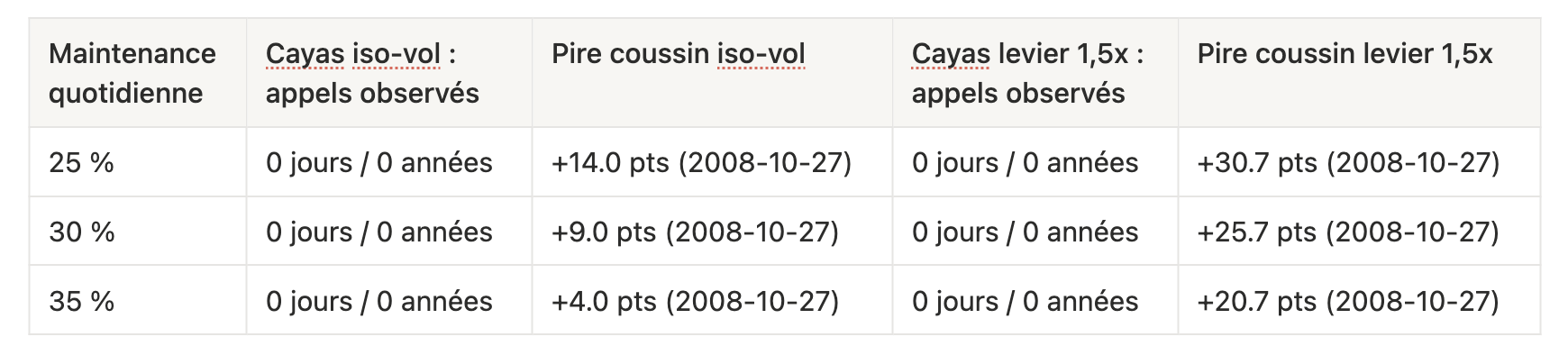

Une question va vite venir à l'esprit de certains : pour une allocation avec ce niveau de levier de financement, que se passe-t-il quand le marché s'effondre ?

Si la valeur du portefeuille passe en-dessous d’un certain seuil, le courtier exige un remboursement partiel de la dette : c'est l'appel de marge. Et un appel de marge, concrètement, ça veut dire vendre après une grosse baisse, donc au pire moment.

Pour mesurer ce risque, j'ai repris les rendements historiques (sans bootstrap pour cet exercice) de 1970 à 2025 et observé le coussin de marge jour par jour. Comme le seuil de maintenance dépend du courtier et de l'instrument, je le fais varier sur trois niveaux : 25 % (typique pour des ETF UCITS), 30 %, et 35 % (un cas volontairement très stressé).

On note A la valeur brute des actifs après rendement quotidien, D la dette de financement après application du taux 3M + 0.5%, et m le taux de maintenance :

excess liquidity = A - D - m * A

appel de marge si excess liquidity < 0

Autrement dit, l'appel de marge se déclenche dès que la dette dépasse (1 - m) * A

Le coussin affiché plus bas se lit comme equity / actifs bruts - maintenance

J'ajoute une autre hypothèse, là aussi volontairement défavorable : le portefeuille n'est remis à son allocation cible qu'à chaque premier janvier. Entre deux rebalancements, aucune intervention, aucun deleveraging préventif, même si le coussin de marge se réduit. Dans la vraie vie, on mettrait évidemment des garde-fous avant d'approcher le seuil de maintenance — ne serait-ce qu'en rééquilibrant avant l’année suivante. Le test est donc plus sévère que la réalité.

Sur l’historique, aucun rendement journalier n'a déclenché d'appel de marge, ni sur Cayas iso-vol, ni sur la variante 1,5x, même au seuil de maintenance le plus exigeant.

Une bonne stratégie financière, ce n’est pas forcément celle qui maximise le rendement. C’est celle qui permet de construire la vie qu’on a vraiment envie de vivre.

Continuons avec le cas de Manon : congé parental, freelance, projet perso… Combien lui coûterait une année auprès de Bébé n°2 ? Une fois les chiffres posés, les décisions deviennent étonnamment plus simples.

Le portefeuille 100 % actions Monde est souvent recommandé au nom de la diversification. Or l’argument qui explique sa performance est exactement celui qui l’empêche d’être le portefeuille optimal. Notre responsable scientifique mène le raisonnement de la diversification jusqu’au bout, chiffres à l’appui.

Une bonne stratégie financière, ce n'est pas forcément celle qui maximise le rendement. C'est celle qui permet de construire la vie qu'on a vraiment envie de vivre. Étudions le cas de Manon : cadre, en couple avec un enfant. Son mari a une opportunité de mutation à Bordeaux dans un an. Ils ont le projet d'avoir un deuxième enfant. Comment tout ça se goupille ? Quelles sont les bonnes décisions ?